奨学金は経済的に困窮している学生が、主に進学などに役立てるために、支援団体から貸与又は付与してもらうお金のことです。

勉強に対する意欲はあるけど金銭的に心配な人がやる気を無くしてしまわないように、国や自治体だけでなくNPOや民間団体などが各自で制度を作って希望者を募っており、収入源が少ない学生にとっては非常にありがたい制度になっています。

大学に進学する学費の足しや、下宿先の家賃の支払いや生活費にするなど、いろんな理由で奨学金を借りる人は多いと思います。

しかし、この奨学金を返せないと悩む人は後をたちません。

では、奨学金を返せないとどういったリスクがあるのかご存知でしょうか。この記事では、奨学金を返せなくて困ったときの対処法や救済措置などをご紹介します。

もし、この記事を読んでいるあなたが奨学金を返せないで困っているのであれば、この記事を参考にしてみてください。

奨学金を返せない人はどれくらいいる?

奨学金は、経済的な余裕がない学生にとってはとても素晴らしい制度ではありますが、殆どの場合は将来の自分に対する借金でもあるため、奨学金を借りることに対して抵抗を持っている人も多いと思います。

では、日本の学生の中で奨学金を実際に受給しているのはどれくらいの割合なのでしょうか。

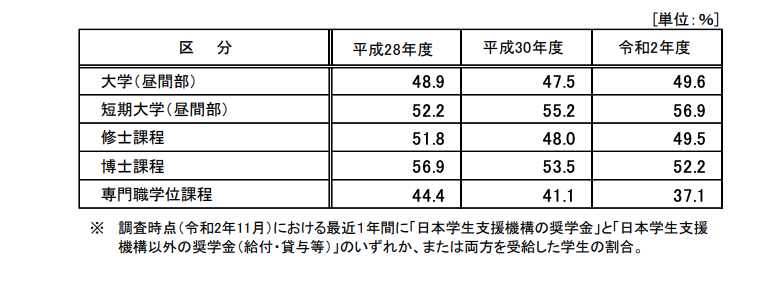

日本学生支援機構の「令和2年度 学生生活調査」によると、日本学生支援機構の何らかの奨学金を受給している学生の割合を表したものがこちらです。

これを見ると約半数の大学生または大学院生が奨学金を利用していることがわかります。

学生の二人に一人は奨学金を利用している中で、どれくらいの人数が奨学金を返せないで困っているのかをみていきましょう。同調査によると令和2年度の状況で、

つまり、約30万人以上の奨学金利用者が奨学金を返せない状況にあります。

奨学金を借りている人たちは、大学を卒業するまでと考えても最低4年は奨学金の借り入れを行っているため、おおよそ200万円〜500万円程度の借金を抱えます。

労働福祉中央協議会の「奨学金や教育費負担に関するアンケート調査」によると、日本学生支援機構の奨学金利用者の平均借入総額は324万3,000円です。毎月の返済額は平均1万6,880円、返済期間の平均14. 7年という調査結果が出ています。大学を卒業して、大半の人は就職をして、そこから結婚して家庭を持つ方も多いです。生活環境が変化していく中で、月々の奨学金の返済が生活を圧迫していると言っても過言ではありません。

次に、奨学金を返せないと答えた人が上げた理由をみていきましょう。

「令和2年度奨学金の返還者に関する属性調査結果」によると奨学金を返せないと答えた人の理由の中で一番多かった回答が「本人の低所得」で62.9%、次いで「奨学金の延滞額の増加」が41.4%でした。

近年の不景気によって、収入がなかなか上がらないこと、そもそもの収入が少ないことが奨学金返済にお金を当てられない大きな原因でした。

参考:

令和2年度学生生活調査結果

https://www.jasso.go.jp/statistics/gakusei_chosa/__icsFiles/afieldfile/2022/03/16/data20_all.pdf

令和2年度奨学金の返還者に関する属性調査結果

https://www.jasso.go.jp/statistics/shogakukin_henkan_zokusei/__icsFiles/afieldfile/2022/07/21/r2zokuseichosa_shosai.pdf

奨学金や教育負担に関するアンケート調査

http://www.rofuku.net/CMS/wp-content/uploads/2019/03/b91ff18c02e840ae68b0adeec67790c8.pdf

奨学金を返せないときに発生するリスク

実際に奨学金を返せないで困っている人がたくさんいることがわかりましたが、奨学金の返済を延滞してしまうとどのようなリスクが発生するのでしょうか。

返せないときのリスク ①延滞金が発生する!

奨学金の返済は、自分で決めた口座から毎月引き落とされる形で始まります。口座の残高不足で引き落としができなかった場合、ペナルティとして年率3%の延滞金が加算される仕組みになっています。ただ、引き落とし予定日に口座に入金がなくて引き落としができなくても、翌月の引き落とし予定日までに先月分と当月返済分を入金して返済すれば延滞金は発生しません。

数ヶ月間返済を滞納してしまい延滞金が発生してしまった場合、翌月の引き落としの際に「延滞金」+「前月未返済金」+「当月返済金」の合計額が引き落とされます。延滞金の3%は年率での換算なので1ヶ月程度の滞納であれば、延滞金はそんなに大きな額にはなりませんが、元本2ヶ月分の返済が求められるため注意が必要です。

返せないときのリスク ②3ヶ月の滞納でブラックリスト入り

延滞金ももちろんリスクではあるのですが、それ以上に注意しなければならないのはブラックリストに登録されてしまうことです。

3ヶ月分の滞納をしてしまうと「個人信用情報機関」に個人情報(滞納者の名前、生年月日、電話番号、勤務先等の情報)が登録されます。これを一般的に「ブラックリスト」入りといいます。

では、ブラックリストに登録されるとどんなリスクが生じるのでしょうか。

個人信用情報機関は、銀行やクレジットカード会社などに個人の経済的な信用情報を提供している機関です。そのため、銀行やクレジットカード会社は、個人からお金を借りる際やクレジットカードを作る際などに、個人信用情報機関に個人情報を照会して、個人が経済的に信用できるかを審査しています。

そのため、発生するリスクとしては、

つまりは「新規のお金の借り入れ」ができなくなります。個人信用情報機関に登録されてしまうと社会生活を送る上で不自由が生じます。

延滞金も含めた返済額をすべて返すことができれば、「延滞解消」として個人信用情報機関の登録の情報更新はできますが、滞納経験者として与信判断をするのはカード会社や金融機関であり、ブラックリスト登録はすべての返済が終わったとしても、最低でも5年は継続して登録されてしまいます。これは今後の社会生活を送る上でとても大きなリスクだと考える必要があります。

返せないときのリスク ③法的対処を取られる可能性!

9ヶ月間の長期の滞納が続いてしまった場合、更に厳しい処置が取られます。

もともとの借入金と、延滞金を含めたすべてを一括で返済が求められ、裁判所に訴えられます。こうなってしまった場合は、毎月数万程度の支払いだったものが、一気に数百万になってしまうため支払うことは非常に困難になります。

また、親や知人などに「人的保証制度」を使って連帯保証人又は保証人になってもらっている場合は、2ヶ月分の奨学金を滞納すると、債権者や債権回収業者から両親や親族に対しても請求が行く可能性もあります。

他にも給料や財産を差し押さえられる強制執行も起こりますので、できる限り長期的な滞納は避けましょう。

- 1

- 2